江蘇農信社考試審計(1)

第一章 現代企業(yè)財務(wù)審計總論

第一節 審計的起源與發(fā)展

一、審計產(chǎn)生和發(fā)展的客觀(guān)基礎

(一)受托經(jīng)濟責任關(guān)系是審計產(chǎn)生的基礎

我國著(zhù)名的會(huì )計審計學(xué)家楊時(shí)展教授認為:“審計因受托責任的發(fā)生而發(fā)生,又因受托責任的發(fā)展而發(fā)展。”

1、受托經(jīng)濟責任關(guān)系是不斷演進(jìn)的,也是審計產(chǎn)生和發(fā)展的客觀(guān)基礎;

2、資源財產(chǎn)的所有權和經(jīng)營(yíng)管理權分離以及管理者內部分權制,是受托經(jīng)濟責任關(guān)系早期形成的基本根據,也是審計賴(lài)以存在和發(fā)展的社會(huì )條件;

3、資源財產(chǎn)所有者對經(jīng)營(yíng)管理者無(wú)法直接監督,是審計產(chǎn)生和發(fā)展的直接動(dòng)因。

(二)審計的產(chǎn)生奠定了審計關(guān)系人理論

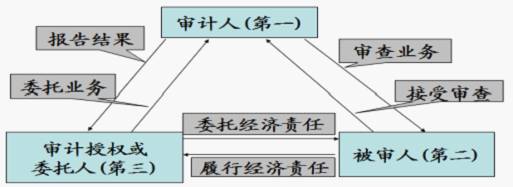

按照審計關(guān)系人理論,審計行為的發(fā)生必須有審計人、被審計人和審計委托人或授權人三方面關(guān)系人,他們順次為第一關(guān)系人、第二關(guān)系人和第三關(guān)系人。其中,審計人是第一關(guān)系人,作為被審計人的第二關(guān)系人是財產(chǎn)的受托經(jīng)管者;第三關(guān)系人即為財產(chǎn)的所有者。

(三)加強經(jīng)濟管理和控制是審計發(fā)展的動(dòng)力

(四)現代科學(xué)管理為審計的發(fā)展提供了方法和手段

(五)審計的動(dòng)因

審計存在和發(fā)展的動(dòng)因可以從多個(gè)角度去理解,主要的學(xué)說(shuō)包括:受托經(jīng)濟責任論(認為審計是在兩權分離所形成的受托經(jīng)濟責任關(guān)系下,基于經(jīng)濟監督的客觀(guān)需要而產(chǎn)生的)、代理人學(xué)說(shuō)(審計的出現是委托人和代理人利益最大化的共同選擇)、信息經(jīng)濟學(xué)說(shuō)(審計可以降低信息不對稱(chēng),使市場(chǎng)更有效率)、保險論(審計就是一種降低風(fēng)險的活動(dòng),甚至認為審計是分擔風(fēng)險的一種服務(wù))、沖突論(會(huì )計報表的提供者和使用者之間的利益沖突需要外部獨立專(zhuān)家發(fā)表意見(jiàn))、多因決定論(多方面因素共同導致了審計的出現)。

(六)審計業(yè)務(wù)范圍的拓展

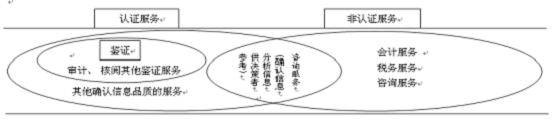

會(huì )計報表審計一直是各國注冊會(huì )計師的主要業(yè)務(wù)。但除了證實(shí)會(huì )計報表的公允性、合法性這一審計工作之外,審計工作逐步轉型為社會(huì )提供多元化、全方位的專(zhuān)業(yè)服務(wù)。審計的重心由傳統的會(huì )計報表審計業(yè)務(wù)向鑒證服務(wù)、認證服務(wù)轉變。

鑒證服務(wù)主要包括對以下信息表示專(zhuān)業(yè)意見(jiàn):具有未來(lái)性的財務(wù)信息、期中財務(wù)報表、內部控制制度及其有效性、對法規或合約的遵循。此外,認證服務(wù)將會(huì )成為會(huì )計師事務(wù)所最核心的業(yè)務(wù)領(lǐng)域。目前,國外已經(jīng)制定了相關(guān)標準的認證服務(wù)包括:電子商務(wù)認證、信息系統認證、績(jì)效評價(jià)認證、風(fēng)險評估認證、養老工作認證、其他認證服務(wù)。審計服務(wù)、鑒證服務(wù)和認證服務(wù)之間的關(guān)系如圖所示:

與認證服務(wù)相對應的服務(wù)是非認證服務(wù),包括會(huì )計服務(wù)、稅務(wù)服務(wù)、咨詢(xún)服務(wù)。處于認證服務(wù)與非認證服務(wù)重疊之處的主要咨詢(xún)業(yè)務(wù)。各種服務(wù)之間的關(guān)系如圖所示:

二、我國審計的產(chǎn)生和發(fā)展

1、西周時(shí)期初步形成階段;

2、秦漢時(shí)期最終確立階段。主要表現在以下三個(gè)方面:一是初步形成了統一的審計模式。二是“上計”制度日趨完善。三是審計地位提高,職權擴大;

3、隋唐至宋日臻健全階段。隋唐的比部審計具有很強的獨立性和較高的權威性,開(kāi)司法審計之先河。宋代專(zhuān)門(mén)設置“審計司”,是為我國“審計”的正式命名;

4、元明清停滯不前階段。元代取消比部,戶(hù)部兼管會(huì )計報告的審核,獨立的審計機構即告消亡。明清設置都察院,但其行使審計職能,卻具有一攬子性質(zhì)。

5、中華民國不斷演進(jìn)階段。1912年在國務(wù)院下設審計處,1914年北洋政府改為審計院,同年頒布了《審計法》。1925年3 月,我國最早的民間審計職業(yè)組織--上海會(huì )計師公會(huì )成立;

6、新中國不斷振興階段。1978年以前,我國沒(méi)有設置獨立的國家審計機關(guān)。

1982年修改的《中華人民共和國憲法》規定在我國建立審計制度,1983年9月成立了我國國家審計的最高機關(guān)--審計署,在縣以上各級人民政府設置各級審計機關(guān)。1995年1月1日《中華人民共和國審計法》的實(shí)施,在法律上確立了政府審計的地位;2000年1月,審計署發(fā)布《中華人民共和國國家審計基本準則》。目前,我國已經(jīng)形成了國家審計、民間審計和內部審計三位一體的審計監督體系。

更多

江蘇農信社考試、

2014年江蘇農村信用社招聘關(guān)注

江蘇銀行招聘網(wǎng)