一、不定項選擇題(每題2分,共20分)

1.(13) 2.(3) 3.(2) 4.(4) 5.(1) 6.(1234)

7.(123) 8.(124) 9.(12) 10.(1234)

二、 判斷題(每題1分,共10分)

1.× 2.√ 3.× 4.× 5.√ 6.√ 7.× 8.√ 9.√ 10.×

三、名詞解釋?zhuān)款}3分,共12分)

1.福費廷——是指對大宗國際貿易應收帳款按照無(wú)追索權的原則進(jìn)行的貼現。又稱(chēng)賣(mài)斷,還有人稱(chēng)“包買(mǎi)”,它是國際貿易中一種特殊的融資方式。

2.次級貸款――貸款的缺陷已經(jīng)很明顯,借款人依靠其正常經(jīng)營(yíng)收入已經(jīng)無(wú)法償還貸款本息,而不得不通過(guò)重新融資或拆東墻補西墻的辦法來(lái)歸還貸款。

3.利率互換(Interest Rate Swaps)——是指交易雙方同意在未來(lái)的一定期限內根據同種貨幣,以同樣的名義本金來(lái)交換現金流,其中一方的現金流量根據浮動(dòng)利率計算,另一方的現金流量根據固定利率計算。

4.操作風(fēng)險——指由于不完善或有問(wèn)題的內部程序、人員及系統或外部事件所造成損失的可能性。

四、簡(jiǎn)答題(每題4分,共16分)

1.區別: 對作擔保的財產(chǎn)或權利的占有方式不同;作擔保的財產(chǎn)范圍不同,擔保的范圍不同;作擔保的財產(chǎn)或權利所生孳息的收取不同。

2.主要有:(1)被動(dòng)投資策略,包括:梯形期限策略和杠鈴方法。(2)主動(dòng)投資策略,包括:收益率曲線(xiàn)策略,替換掉期策略和組合轉換策略。(3)避稅組合策略。

3.指標:公眾的信心;股票價(jià)格;商業(yè)銀行發(fā)行債務(wù)工具的風(fēng)險溢價(jià);資產(chǎn)出售時(shí)的損失;履行對客戶(hù)的貸款;向中央銀行借款的情況;資信評級。

4.動(dòng)機:經(jīng)濟全球化、經(jīng)濟區域化、企業(yè)跨國化是促進(jìn)銀行并購的最重要的外部因素;謀求管理協(xié)同效應 ;謀求市場(chǎng)份額效應;謀求經(jīng)營(yíng)協(xié)同效應;謀求財務(wù)協(xié)同效應;信息技術(shù)的迅速發(fā)展提供了動(dòng)力。

五、計算題(每題11分,共22分)

1.計算步驟

40 000元公積金貸款的每月還款額:

72000元按揭貸款的每月還款額:

張力每月共需償還借款本息總額為2 108.17元(即39.19+1 368.98)。

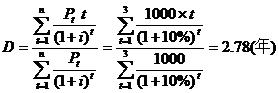

2.計算步驟

六、論述題(每題10分,共20分)

1.答案要點(diǎn):

(1)交易成本:商業(yè)銀行降低交易成本的優(yōu)勢:①商業(yè)銀行將大量的散戶(hù)資金集中起來(lái),形成巨大資金量,從而可以大大地降低投資的單位成本。——規模經(jīng)濟優(yōu)勢。 ②商業(yè)銀行利用其支付清算職能以及與客戶(hù)的廣泛聯(lián)系,可以掌握國民經(jīng)濟各個(gè)方面、各個(gè)行業(yè)和各個(gè)企業(yè)甚至各種產(chǎn)品的市場(chǎng)信息,具有充分的信息優(yōu)勢。③商業(yè)行業(yè)擁有一批經(jīng)驗豐富的專(zhuān)業(yè)的投資理財專(zhuān)家,可以為投資提供強大的智力和技術(shù)支持。④由于商業(yè)銀行集中了大量的閑散資金,形成巨大的資金量,可以最大限度的分散投資,從而充分的降低投資風(fēng)險。

(2)信息不對稱(chēng):首先,金融市場(chǎng)上的信息不對稱(chēng)會(huì )導致交易前的逆向選擇。其次,金融市場(chǎng)上的信息不對稱(chēng)會(huì )導致交易后的道德風(fēng)險。

①商業(yè)銀行緩解逆向選擇的優(yōu)勢。金融市場(chǎng)上,商業(yè)銀行等金融中介起著(zhù)類(lèi)似于舊車(chē)市場(chǎng)經(jīng)紀人的作用。商業(yè)銀行擁有大量生產(chǎn)并把握公司信息的專(zhuān)家,有能力分辨信貸風(fēng)險,先吸收存款,然后向優(yōu)良的企業(yè)發(fā)放貸款。商業(yè)銀行成功的關(guān)鍵在于他們的貸款一般不能自由交易,其他投資者不能把貸款的價(jià)格拉到銀行難以補償其生產(chǎn)信息的費用的高點(diǎn)上。從而能避免“搭便車(chē)問(wèn)題”,并從信息生產(chǎn)中獲得相應的利潤。

②商業(yè)銀行可以化解道德風(fēng)險。由于商業(yè)銀行充分的了解借款公司的經(jīng)營(yíng)狀況和財務(wù)狀況,也具備監督債務(wù)人履行合約的能力,因此可以有效減少 。

由于信息不對稱(chēng)與交易成本的存在,銀行等金融中介在企業(yè)外部融資中發(fā)揮著(zhù)比證券市場(chǎng)更大的作用。

2.答案要點(diǎn):

(1)資產(chǎn)管理階段:管理重心:資金來(lái)源是不可控制的外生變量,銀行應主要通過(guò)資產(chǎn)方面項目的調整和組合來(lái)實(shí)現三性目標。所處環(huán)境:商業(yè)銀行是主要代表的金融機構,其負債來(lái)源較為固定,業(yè)務(wù)范圍狹窄,國際國內金融不夠發(fā)達。這種理論又包括:商業(yè)性貸款理論、資產(chǎn)轉換理論、預期收入理論三種。

(2)負債管理階段:管理重心:資金來(lái)源出現了緊張的局面,銀行應管理好存款和主動(dòng)購買(mǎi)存款來(lái)實(shí)現三性目標。所處環(huán)境:西方通貨膨脹率高;其他金融機構和非金融機構參與競爭;商業(yè)銀行面臨較強的貸款需求。這種理論又包括:負債理論和購買(mǎi)理論。

(3)資產(chǎn)負債管理階段:管理重心:資產(chǎn)負債兩方面。資產(chǎn)管理理論過(guò)于注重流動(dòng)性和安全性,忽視了盈利性,負債管理理論比較好地解決了”三性”之間的矛盾.但過(guò)多的負債會(huì )給銀行帶來(lái)更大的經(jīng)營(yíng)風(fēng)險。因此,必須對資產(chǎn)和負債進(jìn)行綜合管理,通過(guò)對資產(chǎn)和負債結構的調整,達到總體平衡,結構合理,”三性”協(xié)調發(fā)展。所處環(huán)境:利率管制放松,利率變動(dòng)頻繁,金融自由化,對銀行盈利和經(jīng)營(yíng)狀況產(chǎn)生了很大影響。

|